手機看中經

手機看中經 經濟日報微信

經濟日報微信 中經網微信

中經網微信

個人養老金的全面鋪開,在市場上掀起了一個購買個人養老金產品的小高潮。但是不同于基金、儲蓄、理財等產品,個人養老金保險產品在繳費、領取等方式上有著很多設定,而這些設定也往往增加了消費者選擇難度。

“在個人養老金產品的咨詢中,經常會遇到客戶在繳費年限上糾結,到底是一次性(躉交)交完,還是分成3年、5年,甚至10年以上更長繳費期。”有保險代理人在跟記者交流時表示。記者注意到,有著這樣困惑的消費者不在少數,在小紅書、貼吧、知乎等平臺上經常會有消費者發出這樣的疑問。

究竟哪種繳費方式能在退休的時候領取更多的養老金呢?《每日經濟新聞》記者也分別計算了兩全保險、年金險和專屬養老保險等三款不同產品的不同繳費方式,在領取時的收益差別,力求給消費者帶來最為立體的呈現結果。

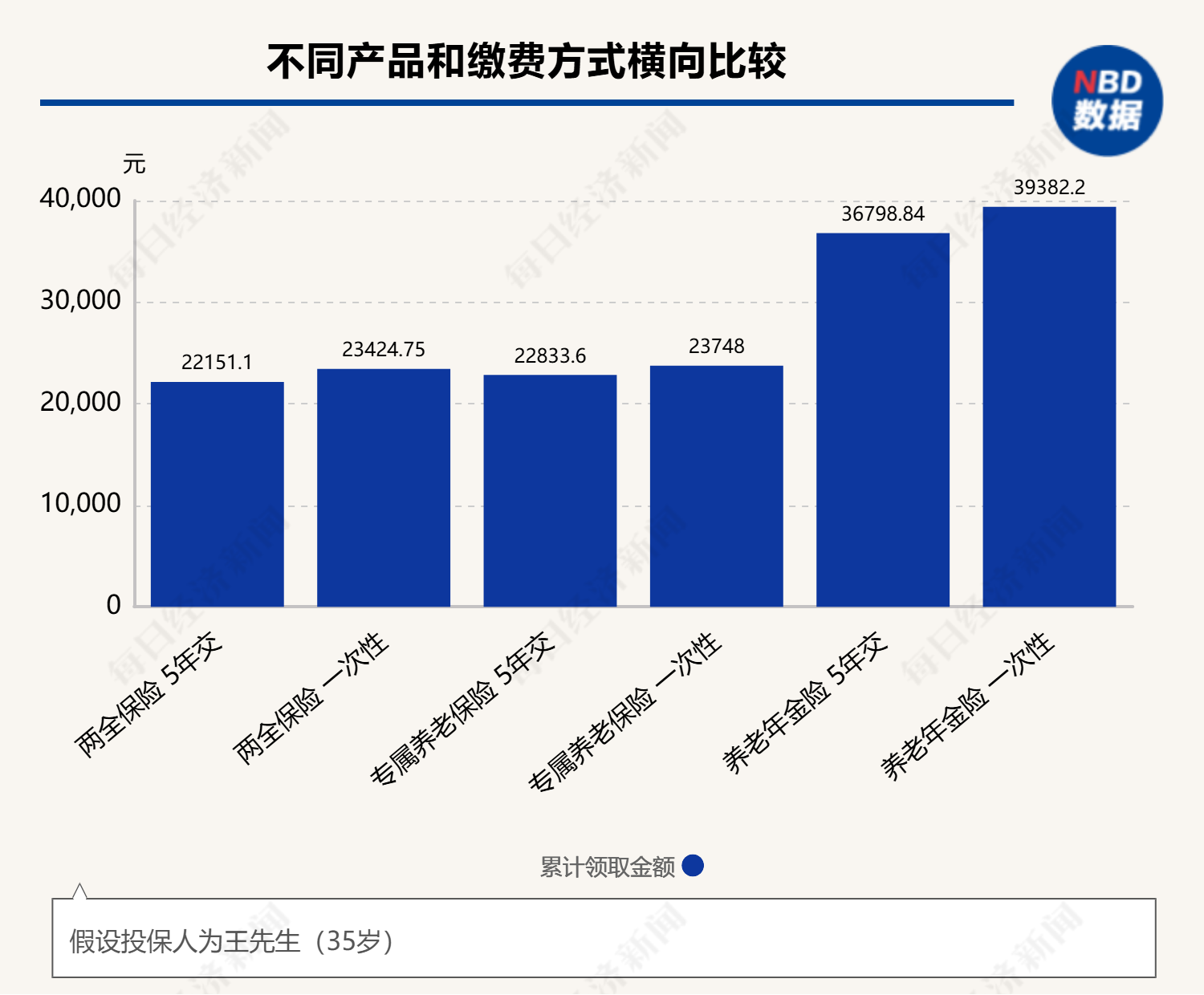

同等投入下,一次性繳清可領取金額最多

個人養老金的最大作用就是節稅和強制儲蓄解決未來的養老問題。節稅主要表現在繳費端,即個人每年可以通過繳存到個人養老金賬戶的金額來抵扣應交的稅費。而強制儲蓄解決養老問題則表現在領取端,即個人可以通過個人養老金賬戶購買相關的個人養老金產品,獲得對應的投資收益,滿足個人的養老需求。

雖然個人養老金的目的是讓我們擁有體面的養老生活,但既然跟未來和養老掛鉤,我們就不能忽視這背后的投入產出比,畢竟只有劃算的買賣才有吸引力。從個人養老金保險的設置來看,其主要牽涉到前期的節稅和未來領取時的金額兩大方面。

節稅是按照現有的規定來執行的,在投保前,我們往往能計算得很清楚,本文不做贅述。本次,我們主要聚焦不同產品、不同繳費方式在未來領取時的金額差別。當前,個人養老金保險產品主要三大類:年金險、專屬養老保險和兩全保險。記者分別以35歲王先生的身份投保某保險機構的三款產品,且同款產品分別選擇3年交、5年交、一次性繳清的方式,來計算出領取金額的不同。

根據案例演示,假如王先生(35歲)投保的是兩全保險產品,3年交的方式,累計投入1.5萬元,預估可領1.51倍保費,預估年均收益率2.68%;5年交的方式,累計投入1.5萬元,預估可領1.48倍保費,預估年均收益率2.65%;一次性交清的方式,累計投入1.5萬元,預估可領1.56倍保費,預估年均收益率2.81%。

假如王先生(35歲)投保的是專屬養老保險產品,3年交的方式,累計投入1.5萬元,按照保證利率2%,預估到80歲可累計領取23284.8元,按照高檔演示利率3.5%,預估到80歲可累計領取33048元;5年交的方式,累計投入1.5萬元,按照保證利率2%,預估到80歲可累計領取22833.6元,按照高檔演示利率3.5%,預估到80歲可累計領取31956元;一次性交清的方式,累計投入1.5萬元,按照保證利率2%,預估到80歲可累計領取23748元,按照高檔演示利率3.5%,預估到80歲可累計領取34190.4元。

假如王先生(35歲)投保的是養老年金險產品,3年交的方式,累計投入1.5萬元,領至85歲,累計可領取37680.5元,預估可領2.51倍保費;5年交的方式,累計投入1.5萬元,領至85歲,累計可領取36798.84元,預估可領2.45倍保費;一次性交清的方式,累計投入1.5萬元,領至85歲,累計可領取39382.2元,預估可領2.63倍保費。

從上述案例演示可以看出,無論是哪種產品,一次性繳清都是累計領取金額最多的,其次是三年交,五年交最終領取的金額最少的。

年金險繳費方式不同,領取金額差距最大

從產品的角度來看,年金險產品的繳費模式不同差距最大。

年金險方面,同樣的1.5萬保費,王先生選擇五年交,至85歲累計可領取金額36798.84元,若王先生選擇一次性繳清,至85歲累計可領取金額39382.2元,二者相差2583.36元。

兩全保險方面,同樣的1.5萬保費,王先生選擇五年交,20年后可一次性領取金額22151.10元,若王先生選擇一次性繳清,20年后可一次性領取金額23424.75元,二者相差1273.65元。

專屬養老保險方面,同樣的1.5萬保費,王先生選擇五年交,按照保證利率2%累計可領取22833.6元,若王先生選擇一次性繳清,按照保證利率2%累計可領取23748元,二者相差914.4元。

《每日經濟新聞》記者注意到,導致這一差額的主要原因其實就是收益率,收益率越高,差距越大。以專屬養老保險,按照2%保證收益,5年交和一次性繳的差距在千元以內,若按照高檔演示利率3.5%計算,差額就在2234.4元。

從產品來看,養老年金險由于領取時間比較確定,所以投資期限較長,可搭配長期資產,也能容忍一定程度上的短期波動,這也意味著這類產品可以搭配的資產較多,比如流動性資產、固收類資產、不動類資產、權益類資產或其他金融資產;專屬商業養老保險的穩健型賬戶資金主要配置在固定收益類資產,適當配置權益類和流動性資產,進取型賬戶對權益類資產的配置會相對更重一些,對波動有較大容忍度,以取得更高收益;兩全保險由于是既包含壽險保障功能又包含儲蓄投資功能的綜合型保險產品,所以其主要配置的資產包括股票、債券和房地產等。

但是在當前低利率環境下,如何去尋找穩健、高收益資產也成為擺在很多保險機構面前的難題。“長久期資產,尤其是長期限高收益資產稀缺是保險資產管理中的一個突出問題。在當前市場環境下,長期限的國債供給相對稀缺,且不能覆蓋負債成本;而傳統的較高收益資產如公司債券、銀行存款、非標等的收益率普遍下降,期限又較短,這無疑增加了資負匹配難度。”某業內人士表示,隨著外部大環境的變化,持續探索優質的長期股權投資仍是險資考慮的重要課題。

流動性、收益率的兩難抉擇下優選“合適”二字

值得一提的是,雖然不同的繳費方式能導致最終的領取金額上有所差別,但并不是一次性繳清或3年交就具有絕對優勢。

以王先生為例,從流動性角度來看,一次性繳納或3年交其實就是喪失了這筆錢的短期流動性,等于把稅優的所有或大部分預算都投入到這款產品中,如果后期有更好的產品或者其他需求,就無法再購買了。此外,在利率下行的環境下,如果選擇一次性繳清,后續有預算想再買,遇上舊產品停售只能買利率更低的新產品,會有新舊產品的收益差額;而如果選擇分5年交或10年交,可以鎖定當下的預定利率,不受利率下行的影響。

此外,不同于普通商業保險,個人養老金產品稅收優惠每年的額度是1.2萬元,超出的金額是無法享受到稅收優惠的。這也意味著,要想最大化稅收優惠的收益,每個人一次性可投入的金額需是1.2萬元。若選擇一次性交清,則每年都需要考慮下一年產品的選擇;若選擇5年期或更長的繳費方式,則可避免每年挑選產品的麻煩。

北京排排網保險代理有限公司總經理楊帆對記者表示,3年交的優勢在于繳費期限較短,資金壓力相對較小,劣勢則是由于繳費時間短,累積的養老金可能相對較少;5年交相對于3年交,優勢在于繳費期限適中,既能減輕一定的資金壓力,又能較好地積累養老金,但其劣勢在于相對于10年交,累積的養老金可能仍有一定差距;10年交的優勢在于繳費期限長,有利于養老金的充分積累,劣勢則是繳費期間較長,對個人的資金安排要求較高。

“對于年輕人,我們推薦選擇10年交,因為他們的收入穩定期較長,有利于長期積累養老金,同時可以分散繳費壓力;對于中年人,可以考慮5年交或10年交,這樣既能保證養老金的積累,又能兼顧家庭其他支出;而對于接近退休年齡的老年人,則建議選擇3年交,因為他們的收入穩定期較短,選擇短期繳費方式可以盡快積累養老金,減輕退休后的生活壓力。”楊帆表示,總之,推薦繳費方式時,需要綜合考慮個人的年齡、收入狀況、家庭責任等因素。(記者 袁園)

(責任編輯:馬欣)