手機看中經

手機看中經 經濟日報微信

經濟日報微信 中經網微信

中經網微信

隨著醫保支付方式改革的深入,商業健康險在多層次醫療支付體系中的作用將進一步凸顯。

保險從業者小于(化名)告訴記者,最近來找她咨詢商業醫療險的客戶明顯增多,幾乎都是來問“外購藥責任”的。在自費藥、院外藥等方面,中高端醫療險的支付作用正不斷凸顯。DRG實施下,百萬醫療險又一次進入轉型的十字路口。

1月13日,《每日經濟新聞》記者從“尊享e生”十周年產品升級發布會上獲悉,“尊享e生2025”在可保責任上首次放開外購藥械。業內認為,這一更新打破傳統百萬醫療險側重住院場景的局限,同時解決醫改后的患者理賠范圍問題。

從百萬醫療險的產品形態來看,基礎保障部分通常包含門急診和住院報銷。“如果百萬醫療險不做轉型和升級、主要還是瞄準住院醫療費用,那未來與醫保互補、惠及老百姓所能發揮的作用可能有限。”復旦大學經濟學院副院長、風險管理與保險學系主任許閑認為,百萬醫療險可能的迭代方向,或是向中高端醫療險靠攏,關注門診費用、院外用藥費用等,提升被保險人獲得感。

醫保支付方式改革持續推進,商業健康險有望迎量價齊升

“百萬醫療險目前的形態有點尷尬。”在小于看來,想要對自己好一點,用好藥、接受足夠的治療,未來的就醫策略就要改變。業內普遍認為,在這樣的情況下,購買百萬醫療險的效用也會降低。

“隨著醫保支付方式改革的深化,商業健康險與基本醫療保險之間的銜接與互補作用日益凸顯。”鎂信健康首席產品官龔巧在受訪時曾對記者表示,醫保基金很好地解決了“廣覆蓋、保基本”的問題。但另一個客觀情況就是,部分創新藥械由于研發周期和成本投入較大,短期內進入醫保較為困難或者進入醫保的定價比較保守。

業內人士指出,過往傳統的百萬醫療險更多強調的是醫保支付完了以后的費用報銷,但在目前的醫療體系之下,對于更高層次的先進醫療的需求在醫院內可能受支付改革限制無法得到滿足從而被“擠壓”到了院外市場。

面對新環境,重塑百萬醫療險的產品形態成為健康險行業的重要命題。一位保險機構健康險部門負責人指出,在新的模式下,患者可能對于特需醫療、院外藥的需求增多,需要商業保險補充,這部分商業險可以考慮對責任進行補充。

龔巧表示,面對DRG改革可能帶來的某些高端治療或自費項目的限制,商業保險可以在優化產品服務供給,設計產品覆蓋這部分未被基本醫保充分涵蓋的需求,及時替醫保、醫院補位,填補患者費用和醫療服務獲取的缺口,提供更多多層次、優質先進的醫療選項。

《每日經濟新聞》記者注意到,近年來,百萬醫療險保障“向上延伸”的過程中,行業首選的拓展方向是公立醫院的特需部。隨著百萬醫療險產品的不斷升級、擴展保險責任,一些產品對應的服務和價格開始向中端醫療險靠攏,比如特需醫療險版的百萬醫療險,價格是傳統百萬醫療險的四到五倍。

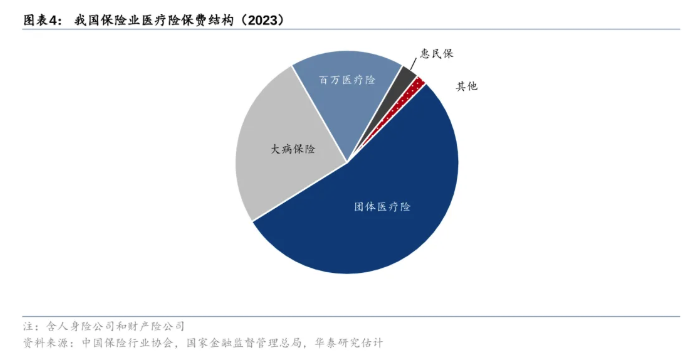

醫保支付方式改革持續推進,商業健康險有望迎量價齊升。有券商分析師預計,中端醫療險有望在未來幾年獲得長足發展,保費或達到350億到1050億元。

百萬醫療險站在轉型的“十字路口”,放開外購藥械會成為行業新趨勢嗎?

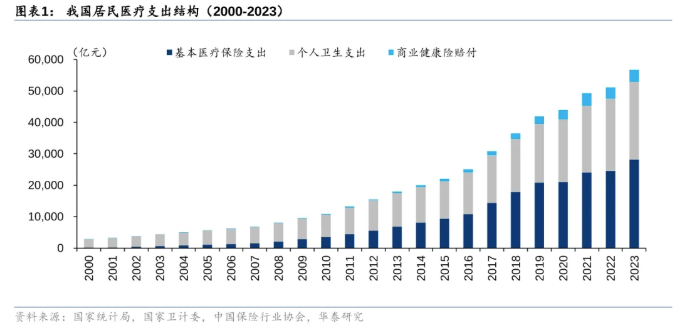

根據國家金融監督管理總局披露的數據,2024年前11個月,我國健康險保費規模為9220億元,如果按月平均保費預測,2024年的健康險保費規模將超過萬億元。有研究機構預測,2024年全年醫療險占比預期將超過重疾險。

眾安保險資深產品專家王順表示,眾安的健康險會重點在兩個方向進行創新,一是覆蓋更多用戶,緊跟政策導向,重點滿足高齡、慢病和細分垂類人群的保障需求;二是完善并升級產品矩陣,尊享系列主要針對健康體,服務大眾健康;眾民保系列主要針對非標體,滿足帶病人群需求。兩大系列又會針對不同保障需要進行細分,從普惠到高端廣泛覆蓋。

自DRG/DIP醫保支付方式改革試點以來,門診治療費用占比上升、院外購藥需求增多等情況讓傳統百萬醫療險的保障范圍與患者理賠需求之間出現差距,而可以滿足需求的中高端醫療險又因價格讓普通家庭難以承擔。

面對DRG/DIP醫保支付方式改革帶來的市場變化和挑戰,百萬醫療險正積極轉型應對。在許閑看來,百萬醫療險一個重要的迭代方向可能是:一方面產品的轉型和升級跟基本醫保進行互補的方向,往更高維度方向發展,覆蓋三甲醫院的國際部,或者其他高端醫療;另一方面是向基本醫保目錄內自付部分做相應的傾斜。

例如,“尊享e生2025”在可保責任上首次放開外購藥械,責任內不限疾病、不限清單、不限住院或門診場景,降低改革后的患者自費負擔。同時從優化免賠額設計、拓展保障范圍、調整醫院范圍限制、覆蓋更多場景等多個方面來回應客戶的新需求,與DRG改革無縫銜接。

據悉,該產品的保險責任包含一般醫療及外購藥械費用保險金、一般門急診醫療及外購藥械費用醫療保險金、重大疾病醫療及外購藥械費用醫療保險金,上限均為300萬元。產品條款顯示,外購藥品及外購醫療器械費用,指“因被保險人就診的醫院沒有被保險人治療所必需的相關藥品或醫療器械,憑主治醫師開具的處方或外購單到院外保險人認可的藥店購買而發生的需個人支付的、必需且合理的費用”。

不過,在百萬醫療險轉型升級中,放開外購藥械是否會成為新的發展趨勢,還有待進一步觀察。(記者 涂穎浩)

(責任編輯:馬欣)